Découvrez les détails de mon 4ème investissement. Le cash-flow, les mensualités de mon crédit immobilier, les loyers, la manière de louer…

Regardez bien la vidéo jusqu’à la fin… Maître Yoda vous donnera des conseils !

Je suis Sébastien D, l’Investisseur Immobilier.

J’ai investi dans l’immobilier depuis 13 ans maintenant, je suis formateur en investissement immobilier, coach et l’auteur de ce blog www.apprendre-investissement-immobilier.fr.

Dans cet article, je vais répondre au sondage que j’avais fait il y a maintenant quelques semaines. Je vous avais demandé à la fin d’une vidéo précédente quels seraient les thèmes que vous aimeriez que j’aborde, à partir d’une liste. L’un des thèmes qui ressort le plus c’est mon 4ème investissement immobilier, puisque je m’étais aperçu, il y a 1 mois 1/2, que je ne vous avais jamais fait le détail de celui-ci. C’est parti !

Mon 4ème investissement a eu lieu il y a un peu plus de 2 ans 1/2 maintenant.

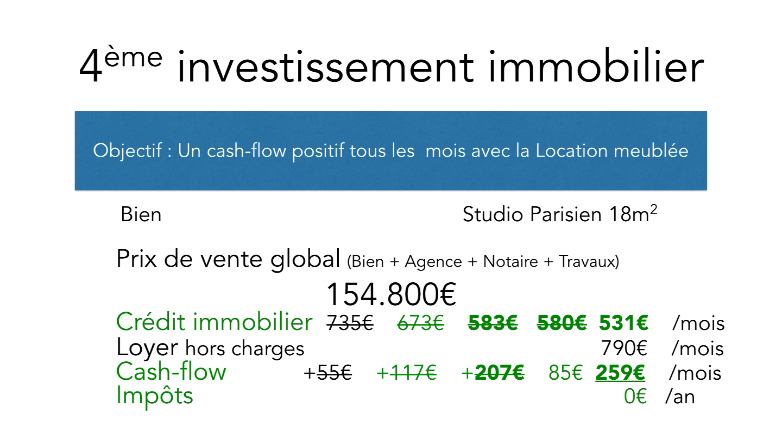

L’objectif, c’était d’avoir un cash-flow positif tous les mois avec de la location.

Quelques détails sur le bien en lui-même : c’est un studio parisien qui fait quasiment 18m2. Son prix de vente initial était de 180.000€, seulement je n’ai jamais réussi à le visiter, cet appartement. Lorsque l’agent immobilier me l’a présenté sur l’annonce, et qu’ensuite nous sommes allé le visiter, je n’ai jamais pu rentrer. Les clés ne rentraient pas, c’était verrouillé de l’intérieur, bref, j’ai retenté, mais sans succès. L’agent m’avait prévenu qu’ils avaient beaucoup de mal à le faire visiter et je lui avais quand même précisé qu’il m’appelle lorsqu’il redeviendrait disponible.

... 5 mois plus tard, cet appartement redevient disponible, mais cette fois à 160.000€. L’agent m’appelle et me dit : « Voilà monsieur, il est remis en vente avec 20.000€ de moins, donc à 160.000€, j’ai rappelé mes clients qui étaient intéressés, est-ce que vous voulez venir ? ». J’étais sur mon vélo en train de faire des visites à Paris, justement, il faisait très beau, on était en juin je crois. Je me rappelle très bien, mon portable sonne, je discute 5 minutes, et je dis que j’arrive. 1h30 ou 2h après, on se retrouve devant l’appartement et je le visite. 10 minutes après la visite, je fais une offre, enfin je ne fais pas une offre tout de suite, mais je précise que vraiment il m’intéresse et que je veux me positionner dessus. Je fais une première offre, il me semble de 140.000€. Il y avait quand même d’autres personnes qui le visitaient mais c’est à moi que le propriétaire a dit ok, parce qu’on était quand même mi-juin, et les acheteurs n’étaient plus forcément à Paris ou allaient partir en vacances. C’est une période où on ne s’engage pas trop sur les semaines qui arrivent parce que ce sont les grandes vacances, donc c’est un moment un petit peu calme. Du coup c’est un conseil que je vous donne : si vous mettez en vente, juin-juillet-août n’est pas une bonne période parce qu’il n’y aura pas beaucoup de monde, les gens partent en vacances.

Donc je fais une proposition à 140.000€, le propriétaire remonte à 152.000€, ça redescend, etc… Moi quelques jours après je partais en vacances, j’étais dans le sud de la France, dans un endroit qui ne captait pas très bien, j’avais plein d’activités la journée, donc du coup on échangeait par téléphone au début, mais comme ça ne captait pas, c’était par mail. J’avais des problèmes d’internet, bref, on négocie, enfin je négocie, et au bout d’un moment on se met d’accord sur 145.000€, donc après négociation. Au niveau des frais d’agence il y en avait pour 9 000 €, au niveau des frais de notaire, pour 9 100 €. C’est un peu moins que la part que j’aurais dû payer parce que j’ai négocié certaines choses, et je me suis arrangé pour baisser la base taxable. Au niveau des travaux, ça a été très rapide parce que j’ai réutilisé un peu de mobilier, j’en ai jeté, j’ai déplacé la cuisine et je l’ai réutilisée, donc au final il y avait 700 € de travaux et de mobilier, donc là je n’ai quasiment rien refait, juste un peu de peinture et de propre.

Au final, le coût global de cet appartement, comprenant le bien + les frais d’agence + les frais de notaire = 154.800€

Au niveau du crédit immobilier, on revient presque 3 ans en arrière. Pour la négociation du crédit, j’avais mis un petit apport, et j’étais à 735€/mois assurance incluse, c’était une délégation d’assurance mais je l’inclus dans le coût du crédit pour simplifier les choses.

Au niveau du loyer, j’étais à 790€/mois, ce qui nous donne un cash-flow de 55€/mois. Je fais abstraction de la taxe foncière parce qu’à Paris elle n’est vraiment pas élevée, je crois qu’il y a 210€.

Vous pouvez en tenir compte si vous voulez, je ne l’ai pas fait pour simplifier.

Au niveau des impôts : 0€/an.

Que s’est-il passé au bout d’un an ?

Un an plus tard, la situation a légèrement évolué puisque le crédit immobilier est passé à 673€/mois. Le loyer lui n’a pas évolué mais forcément le cash-flow a été augmenté, il est à 117€/mois maintenant.

Je vais vous annoncer des chiffres qui vont rendre le cash-flow de plus en plus intéressant au fur et à mesure du temps. Ce sont des choses que j’ai mises en place pour passer de 735€ à 673€, il y a une astuce que j’ai utilisée et que j’enseigne dans ma formation sur locationgagnante.

On va se projeter maintenant sur la 2ème année et voir ce qu’il s’est passé.

Cette fois-ci, le crédit est passé à 583€/mois, et le cash-flow a donc augmenté à 207€/mois.

Les impôts sont toujours à 0€.

Je vais vous montrer quelques photos de l’appartement une fois refait. Je n’ai pas retrouvé les photos d’avant, mais il faut savoir que c’était plus sombre, il y avait moins de lumière. Les couleurs ont été changées au niveau des murs, des peintures. J’ai supprimé du mobilier de cuisine qui prenait trop de place et qui assombrissait.

Bref, ces photos vous donnent une idée de comment est l’appartement : fonctionnel, clair, dégagé, pas trop encombré. Ma cible c’est un étudiant, un jeune célibataire qui commence dans la vie, ou alors comme c’est le cas actuellement, j’ai une locataire qui est en alternance donc elle a besoin d’un bureau.

Ensuite, passons à la 3ème année, c’est donc l’année en cours puisque j’en suis à 2 ans et demi.

Le crédit immobilier est toujours à 583€/mois, mais en fin d’année dernière, lorsque j’ai changé de locataire, la loi Alur est passée par là, pour Paris, et j’ai dû revoir le loyer à la baisse. Donc je me suis remis dans les clous, je me suis remis en règle avec la nouvelle législation, et j’ai perdu pas mal puisque de 790€/mois, je suis passé à 665€/mois hors charges. Forcément mon cash flow a été impacté, et est redescendu à seulement 82€/mois.

Les impôts sont toujours de 0€ sur les loyers.

Un changement de législation (loi ALUR) ne peut pas forcément s’anticiper, on ne peut pas savoir quelles seront les futures règles, c’est pour ça que pour le crédit, il faut vraiment demander les bonnes choses au début. Là vous voyez bien qu’on en est à la 3ème année, et que tous les ans, le montant du remboursement du crédit baisse.

Dans ma formation, j’ai une douzaine de points sur le crédit immobilier, il y a beaucoup de choses à demander,

et sur cet appartement, le principal réside dans 3 astuces, enfin pour l’instant j’en utilise 2, qui font que je suis passé de 735€ à 673€ et maintenant à 583€/mois. Il y a aussi une 3ème astuce parce que là je suis en train de faire quelque chose, et vous allez voir qu’on peut encore faire mieux que ça.

Je sais que cela paraît un peu étrange que le montant de remboursement du crédit immobilier en soit pas le même tous les ans, et surtout qu’il baisse plus on avance dans le temps pour favoriser le cash-flow.

Je ne vais pas vous dévoiler les astuces dans cet article, mais lisez bien jusqu’à la fin.

Maintenant, voyons ce qu’il va se passer dans le futur, sur les 2 prochaines années : la 4ème et la 5ème année.

Pour la 4ème année, avec ce que je suis en train de mettre en place, je vais passer de 583€ à 580€, parce que je fais un changement assez radical. Pour cette année-là, cela ne se voit pas, 3 € ne changeront pas grand-chose, mais vous allez voir l’année suivante. On en est pour l’instant à 88€ de cash-flow, et toujours 0 € d’impôts. Au niveau des impôts, cela n’a rien à voir avec le crédit, ou quasiment rien à voir, le crédit joue pour environ 10% dans le fait que l’imposition soit nulle.

C’est vraiment quelque chose que j’enseigne et qui est très puissant, justement parce que si on fait du cash-flow, qu’on a de l’argent tous les mois mais que on en donne à l’état chaque année, ça n’a pas d’intérêt. Cette non-imposition va durer entre 10 et 15 ans par bien.

Maintenant, projetons-nous sur la 5ème année, dans 1an et demi à peu près. Voici ce qu’il se passera. J’ai mis des choses en place il y a 2ans et demi, d’autres que je remets en place sur mon crédit, et qui portent leurs fruits dans les années qui suivent. Je ne vais plus être à 580€, mais à 531 €/mois, avec un loyer de 665 €/ mois. Le cash-flow augmente mécaniquement à 134€/mois,

et toujours un impôt à 0€.

Je vais attirer votre attention sur le fait que le crédit baisse, et je le fais encore baisser, mais vous avez vu que le loyer a baissé aussi en raison de la loi Alur. Imaginons juste un instant qu’il n’ait pas baissé, que je sois dans une autre ville que Paris ou que je n’aie pas eu l’obligation de baisser, que je sois resté à 790€/mois. Dans ce cas, le cash-flow aurait été de 259€/mois. Donc c’est assez puissant, le fait d’avoir un crédit disons « intelligent », un crédit immobilier gagnant. On demande des choses à son banquier, ou à son courtier ou courtière qui les transmet au banquier. Mais il faut trouver la bonne banque, celle qui accepte je dirais 90% de ce qu’on va lui demander .

Dans tout ce que je viens de vous expliquer, il y a 3 astuces que j’ai mises en place, dont une qui se répète 2 fois dans tout cela.

Je ne vais pas vous expliquer dans cet article comment j’ai fait pour passer de 735€ à 531€ de crédit mensuel, mais dans quelques jours, je vous donnerai la possibilité d’accéder à ces réponses, mais cela ne sera pas pour tout le monde.

Je vais vous demander d’être très attentifs dans les quelques jours qui viennent, et seuls les plus réactifs au mail ou à la parution de la prochaine vidéo auront la possibilité d’avoir les réponses et de savoir exactement comment on fait pour passer, dans mon cas, de 735€ à 531€ de crédit immobilier / mois au bout de la 5ème année.

A très bientôt.

Sébastien D

Plus d’infos sur ma formation Location GAGNANT€

Plus d’infos sur ma formation : 12 Boosters de Cash-flow

Vidéos similaires :

- Mon 1er investissement immobilier

- Mon 2ème investissement immobilier

- Mon 3ème investissement immobilier

Sébastien D

J’ouvre les paris… Renegocier le taux? Renegocier l’assurance? Utiliser tes CF de l’annee pour baisser le montant de la dette? Etendre tous les ans la maturite du credit? Combinaison de deux (ou plus) des techniques ci-dessus? Je parie sur la derniere option…

Des propositions interessantes qui pourraient s’ajouter à ce que je proposerai pour encore aller plus loin :)

Au fait, merci pour tes videos qui sont sympas et felicitations pour ton investissement qui semble bien tenir la route malgre le changement legislatif.

Merci Pierre !

Sebastien

Le cash flow pour moi, c’est ce qui reste aprés avoir tout payé :le cash flow =Loyer – mensualités – charges

malgré les bons ratios d’autofinancement sur Paris , tu calcules : le cash flow =Loyer – mensualités

Bonsoir Guillaume,

Je ne vais pas retirer les charges puisque le locataire les paie. (les loyers sont indiqués hors charges dans la vidéo). Le locataire paie les charges réelles du logement.

Sebastien

Les charges sont les charges de copro non récuperables , la taxe fonciere , les charges de gestion locatives, les impots

Ping : la Question Immobilière du Lundi #04

Bonjour Sebastien,

Dans tes formules de calculs de Cash Flow tu omets de déduire la taxe foncière ( tu parles de 210€ cela fait 17.5€ par mois, et celle-ci augmente au fur et à mesure des années… ), il y a également l’assurance du bien (PNO). Et ce qui fait le plus mal au budget, tu n’as pas soustrait la CSG CRDS 15.5% du revenu foncier à moins que ton revenu foncier soit négatif….

Freddy