Le Cash flow est la notion la plus importante en immobilier ! Il est important de bien le comprendre car a lui seul, le Cash flow vous fera gagner (ou non) de l’argent dans l’immobilier. Plus important encore que ‘la RENTABILITE’, le Cash flow à de nombreux avantages tels que ‘pouvoir continuer à investir’ & surtout DEVENIR RENTIER !

Découvrez dans cette nouvelle vidéo ce qu’est le Cash flow ? Comment le calculer ? A quoi sert-il ? Pourquoi dégager un Cash flow positif est indispensable pour continuer à investir en immobilier ? Vous comprendrez pourquoi certains reste coincés à un seul investissement (car ils ne peuvent plus emprunter), là où d’autres continuent encore et encore à investir…

La puissance du Cash-flow !

Le cash-flow est l’un des éléments essentiels, voir le plus important qui concerne l’investissement immobilier, que ce soit pour un Achat / Revente (la plus-value), pour une mise en location (on pourrait matérialiser cela par tout ce qui rentrera comme argent, principalement les loyers et de l’autre côté on opposera toutes les charges comme le crédit immobilier, les charges de l’appartement, charges de copropriété, impôts etc.). Lorsque le loyer couvre toutes ces charges et bien on a un cash-flow qui est positif, c’est celui-ci qui nous donnera lors d’un investissement locatif une rente mensuelle. Il s’agit d’un excédent de trésorerie.

Ce qui m’a donné l’idée de faire cette vidéo ce sont notamment vos commentaires, vos retours et vos questions concernant la vidéo que j’ai posté récemment : « Calculez votre rendement locatif ». Par rapport à vos retours, je me suis aperçu qu’il y avait beaucoup d’erreurs sur le sujet du rendement, notamment que le crédit immobilier est totalement dissocié du rendement locatif (lorsqu’on le calcul). De plus vous vous posez beaucoup de questions sur : « Comment calculer tel ou tel poste de dépense ?», « Quoi mettre dans telle case ?», « Comment réaliser certaines estimations notamment d’imposition… ? » Alors si vous n’avez pas déjà vu cette vidéo, allez-y avant de lire la suite en cliquant-ici. Cette vidéo sur le cash-flow est une des séquences de mon BONUS : « Les 7 étapes vers la réussite immobilière » se sont, selon moi les 7 étapes importantes pour avoir des vrais résultats dans l’immobilier ! Et le cash-flow en fait bien évidemment partie.

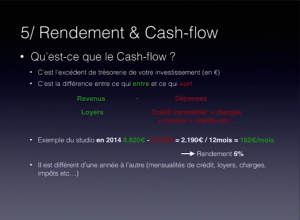

Lancement de la séquence Keynote qui aborde les points suivants :

Keynote de présentation : cash-flow

–> Qu’est-ce que le cash-flow ?

–> Comment ça se calcul ?

–> Des Exemples

–> Rendement Vs Cash-flow ! (Je vous démontre ici que le rendement locatif n’est pas lié au Cash-flow.)

–> Le Cash-flow peut évoluer au cours des années, selon les biens…

Sébastien D.

Tags : cash-flow, rendement locatif, plus-value, cash flow.

c’est toujours un bonheur de vous écouter

Avec vous on est toujours dirigé vers vers l’essentiel

Merci

Cordialement

Mr Bathily

merci Sébastien pour tes conseils.

José

Essentiel en effet le cashflow, tu fais bien de le rappeler !

Imagine, dans ton exemple le studio te « rapporte » 180 €/par mois de cashflow positif.

Il suffit alors de faire encore 5 acquisitions similaires pour devenir « rentier » d’un Smic mensuel !

Moi je l’ai fait 14 fois, ce qui m’a permis en partant de zéro d’atteindre l’indépendance financière rapidement.

Donc tu as raison c’est ESSENTIEL ! :)

1+1+1+1+…. à la fin ça fini par faire beaucoup. A chaque opération petit à petit ça avance très vite.

Erik

Sébastien tu m’as ouvert les yeux sur le CASH FLOW. Effectivement, vu sous cet angle c’est vraiment iMPERATIF d’avoir un cash flow positif.

Très bonne vidéo, je suis fan !!! A quand la prochaine ?

Stan

Bientôt, bientôt…

Maintenant qu’on a bien compris ce que c’est que le cash flow

Est-ce que cela vous sera possible d’aller plus loin par exemple comment conforter le cash flow ? Les techniques pour maximiser le cash flow . Je vous en remercie

Cordialement

Mr Bathily

c’est pleins d’actions à faire. Regarde les autres vidéos.

Arthur

Sébastien

Il vaut mieux un cash-flow positif pour pouvoir réinvestir par la suite comme tu le dis. J’ai acheté un appartement il y a quelques années mais je devais ajouter 130eur tous les mois, au final je l’ai revendu et refais un investissement plus rentable avec du vrai cash-flow 115eur tous les mois. et maintenant je recherche un autre appartement pour refaire la meme chose. je regarde tes vidéos avec grande attention.

F.

Ping : Mon 3ème appartement

Merci Sébastien pour cette Vidéo.

J’ai déjà acheté ma résidence principale, puis-je avoir du « cash-flow » avec ? J’y vis depuis 5ans avec mon mari.

Aude Lebrun

Aude,

Dans certains cas il est possible d’avoir des revenus complémentaires avec sa RP.

Par exemple : louer une pièces de votre habitation ou s’il s’agit d’un pavillon, rénover une pièce ou un garage et créer ainsi une seconde porte et créer un autre logement.

Autre exemple : louer le garage de votre habitation etc… En revanche pour obtenir un cash-flow positif il faudra que ces revenus des loyers soient supérieurs au crédit immobilier.

Sébastien D.

Salut Sébastien,

Je ne vois pas comment générer un cash flow positif surtout après avoir déduit les impôts !

Cela me semble mission impossible ! En injectant un apport conséquent dans le projet on s’y rapproche mais en empruntant la totalité je ne vois pas comment …

Matthieu,

Tu dis que : « Cela te semble mission impossible d’avoir un Cash-flow POSITIF ». Et je comprend ce que tu veux dire. Beaucoup de personnes désireuses d’investir dans l’immobilier se heurtent à cette fameuse équation à résoudre, à savoir : générer un cash-flow POSITIF en fin de mois.

1/ Si c’était simple, tout le monde le ferait ! Et c’est là qu’il faut se poser les bonnes questions. Partant du constat que l’investisseur lambda n’y arrive pas il faut prendre le contre-pied et faire AUTREMENT que ce Monsieur Toutlemonde.

2/ La où tout le monde essaie de jouer sur 2 variables (le prix du bien et le crédit immo) pour arriver au résultat attendu, celui qui réussit à dégager un cash-flow positif sait qu’il faut ajuster PLUSIEURS variables afin d’arriver au bon résultat (toutes les variables en réalité). Telles que les autres frais d’agence, de banque, de courtier, les émoluments du notaire. Bref il faut challenger le « statu quo » et se challenger soit-même afin d’optimiser TOUS les postes de dépenses lié à l’opération immobilière en cours.

3/ La manière de faire les choses est également un levier ainsi que l’ordre des étapes à réaliser.

4/ Etre déterminer et y croire à 100%, tout faire pour attendre son objectif. Autrement dit, si vous partez du principe que vous n’y arriverez pas, je vous garantie que vous n’y arrivez pas. En revanche, ne réaliser l’opération qu’à condition qu’elle dégage un cash-flow positif vous mènera vers votre but.

Ne sous-estimez surtout pas le 4ème point, c’est le plus important et ce ne sont pas des paroles en l’air !

Si vous avez un projet en cours et n’arrivez pas à résoudre l’équation, je vous propose d’en discuter lors de la prochaine séance de Coaching.

Une dernière chose, votre question est tout à fait légitime et c’est l’objection qui me reviens le plus souvent. Ceux qui s’arrêtent à ce constat n’investissent JAMAIS. Ceux qui cherchent les solutions pour la surmonter y parviennent.

Des stratégies d’investissement existent pour arriver au cash-flow positif. C’est plus long et plus compliquer que de simplement visiter 3 appartements et dire : « OK je prend celui-la ». Mais le résultat changera tout une fois l’opération immob terminée. VOUS AUREZ VOTRE CASH-FLOW EN POSITIF !

Sébastien D.

Bonjour Matthieu,

Heureusement que c’est possible ! Je suis à nouveau en train de finaliser un dossier et c’est largement en positif avec un prêt sur 20 ans et zéro d’apport.

Sur 15 ans c’était juste à l’ équilibre…

Comme dis Sébastien, cela ne se trouve pas sous le sabot d’un cheval :)

Oublie déjà Paris et la RP ainsi que les grosses métropoles et tu verra ce sera beaucoup plus simple à trouver..;

oui le cash-flow semble essentiel !

Arthur

Bonsoir,

Eh oui le cash flow reste important. J’ai un excédant de trésorerie de 10 € pour le moment sur mon premier parking.

Je compte rembourser les échéances par anticipation afin de le faire augmenter.

Bonsoir Nicolas,

Félicitation pour ton cash-flow positif de 10€, c’est un début !

Attention avec ton remboursement par anticipation. Si tu rembourses avec l’argent de cette location ou d’une autre qui te dégage du cash-flow alors je dis ok.

Mais si tu ajoutes de l’argent que tu as gagné (de ton salaire par exemple), alors tu baisses la rentabilité de ton bien. Sans compter que ta rentabilité sera liée à ce nouvel apport (ton remboursement anticipé). Et tout l’intérêt de faire de l’investissement immobilier c’est qu’on peut s’enrichir avec l’ARGENT DES AUTRES. Là tu t’enrichis AVEC TON ARGENT….

Sébastien D.

Bonjour a tous,

c’est clair que si votre investissement ne degage aucun cash flow c’est que vous n’avez pas fait une si belle affaire que ça.

a bientot sur ce blog que je decouvre avec plaisir

bonne continuation

Stephane de Business investissement

J’ai bien compris LE CASH-FLOW C’EST ESSENTIEL !

Sarah L

Bonjour Sébastien merci pour tes vidéos.

Tu pourrais détailler tes charges sur le logement s’il te plaît. Charges de copro, CFE, comptabilité, assurance habitation, assurance loyer impayé, travaux du logement, travaux dans la copro, vacances locatives tout cela pour seulement 1725 euros ça paraît juste !

Bonne continuation

Bonsoir Sabrina,

Les charges sont de 55€/mois.

Les frais de compta sont de 650€ + 200€ de CGA (tarif pout tous mes appartements), Ces 850€ sont en fait totalement déduits de mes impôts donc ne minimise pas du tout le cash-flow.

Assurance habitation 90€/an.

Assurance loyer impayé 0€ car je n’en prend pas. Pas de frais de gestion du bien non plus.

Travaux dans copro en 2014 : 0€.

Vacance locative (6 jours en 2014 pour refaire les peintures. J’ai même fais un mois à 32 jours car l’un partait un dimanche et l’autre entrait le dimanche après-midi.

Au-dela de cela, il faut aussi comprendre que le locataire paye à 100% le crédit immobilier. J’ajoute que depuis AVRIL le crédit immobilier à été totalement payé. Donc environ 95% du loyer représente mon cash-flow, mais ça, ça sera peu-être pour une prochaine vidéo !

Sébastien

Merci pour cette réponse rapide.

Il me semble qu’il manque la taxe foncière

On m’a dit que la CFE/CET était obligatoire en LMNP.

Question bonus pour ta prochaine vidéo, pourquoi avoir supprimer tes crédits qui vont de fait augmenter tes impôts (moins de frais déductibles) au lieu d’acheter un nouveau bien avec un nouveau crédit. La plupart des investisseurs additionnent les crédits et achètent en masse des appartements, toi tu t’empresses de supprimer tes dettes.

Sabrina,

La taxe foncière est de 210€/appartement.

Concernant la CFE, je ne peux pas te répondre. C’est aussi pour cela que j’ai pris un comptable, il s’occupe de tout, de certaines déclarations, je n’ai plus que les montants à remplir sur ma fiche d’impôts.

Concernant ta dernière question, je ne m’empresse pas de supprimer mes dettes. J’ai dû mal m’exprimer. J’ai supprimé seulement un des mes crédits immobiliers.

Tout dépend du moment, de la situation, et de ce qu’on souhaite faire. L’idée est de faire rembourser le crédit immobilier par les gains générés par l’immobilier. La stratégie de garder un crédit immobilier est simplement de faire payer ce crédit par l’argent des autres. Autrement dit, le locataire ou les plus-values payent le crédit immob.

Dans mon cas, le remboursement anticipé de l’un de mes crédits est payé par les gains générés par mes investissements immobiliers. Ce qui signifie que le crédit a bien été payé par l’argent des autres, et non par mon salaire.

J’ajoute 3 infos :

–Pour continuer à investir, il faut à tout prix baisser son taux d’endettement. Mécaniquement, plus on prend de crédits plus ce taux augmente. Pour avoir un nouveau crédit immobilier, il faut que le taux soit raisonnable pour que la banque vous suivent.

–Mon cash-flow est immédiatement augmenté tous les mois en supprimant ce crédit.

–Enfin il n’y a rien de mieux que de supprimer une dette, quelle qu’elle soit, même si elle est payée par les autres. Supprimer une dette change quelque chose sur un plan bancaire et aussi dans la tête.

Sébastien

Sébastien bonjour,

si j’ai bien compris , en fait le cash flow c’est l’argent qui te reste tous les mois quand toutes les dépenses sont faites , mais en fait si on veut réussir un investissement c’est une des premières chose qu’il faut prévoir , sinon si j’ai bien compris on est pas gagnant si on doit attendre 20 ans( le remboursement du crédit) pour commencer à gagner de l’argent de notre investissement.

Bonjour Younes,

Oui c’est ce qu’il te reste à la fin du mois quand tout est payé (impôts inclus). Sinon tu attend la fin de ton crédit pour commencer à toucher de l’argent.

Sébastien

Ping : N’achetez pas, investissez !