+ BONUS GRATUIT je vous offre un tableau Excel à télécharger !

Dans cette vidéo je vais définir ce qu’est le rendement locatif, puis de vous expliquerai les 3 principales méthodes couramment utilisées pour évoquer cette rentabilité. Je vous dirai à quoi sert exactement le taux de rendement locatif, et en quoi ce taux diffère tant dans l’immobilier par rapport à tous les autres investissements tels que le livret A, les Assurances vie, la Bourse…

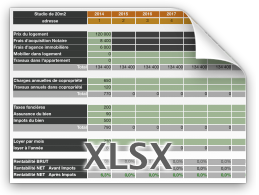

Tableur de calcul du rendement locatif

Pour terminer je vous montrerai le tableau Excel que j’utilise régulièrement pour calculer le taux de rendement locatif des investissements dans lesquelles je souhaite investir. Je décortique morceau par morceau le tableau, en vous expliquant à quoi correspondent les cases et bien évidemment : Comment remplir vous-même ce tableur.

Je vous OFFRE UN BONUS GRATUIT qui est ce TABLEUR en version Excel et Numbers pour saisir vous-même les informations que vous possédez et ainsi obtenir votre rendement locatif. Pour obtenir ces fichiers, c’est très simple, il vous suffit de saisir votre prénom (sans accents) et votre e-mail. Je vous envoie immédiatement un mail comportant les fichiers Excel et Numbers (pour mac). Si vous ne trouvez pas mon mail (vérifiez dans vos spams)…

Très bonne video explication simple bravo

Poursuivez sur cette voie, c’est un veritable bonheur de vous lire.

Un travail d’orfèvre, vous nous faite reellement plaisir.

MARIE G.

Bonsoir,

Je m’ intéresse depuis très peu à l’ immobilier donc ma question risque de paraître ridicule, mais puisque le ridicule ne tue pas, alors je me lance: dans la partie du tableur où il est demandé le prix du logement, on doit bien compter avec les intérêts du crédit, n’ est ce pas?

Cordialement

Mike,

Non, pas du tout, il ne faut pas tout mélanger.

Dans la case « prix du logement » il faut mettre le « prix du logement uniquement ».

On calcule le rendement annuel d’un investissement afin de savoir combien d’argent on a gagné sur une année. Celui-ci n’est en aucun cas lié au crédit immobilier.

C’est pour cela que le RENDEMENT LOCATIF n’est qu’un « indicateur » parmi d’autres pour déterminer si on fait une bonne affaire ou pas. La gestion du crédit immobilier vient en parallèle de l’acquisition afin de financer l’investissement.

Je t’invite à t’inscrire à mon BONUS VIDEO GRATUIT : « Les 7 étapes vers la réussite immobilière » qui se trouve sur la barre latérale de droite (le bonus est en haut).

Tu découvriras que le cash-flow est plus important encore que le rendement…

Sébastien D.

Bonjour Sebastien. Super tableur ! Très utile pour ma part. J’ai cependant une question.

Outre le coût de l’emprunt bancaire. Y a-t’il des frais supplémentaires à prévoir entre rendement et cash flow ? Merci d’avance

Cédric,

Le cash-flow c’est ce que tu gardes dans ta poche, c’est le NET NET…

Tu prends ton loyer perçu et tu enlèves tous ce que tu dois dépenser pour ce bien.

Salut Sébastien,

Merci pour toutes tes vidéos et conseils, et bravo pour tes investissements !

Je voulais savoir par rapport aux impôts, est ce que tu as crées une SCI et si oui quels sont les avantages fiscaux que tu constates ? Et pour un nouvel investissement, comment tu calcules les futurs impôts afin de voir si le rendement final sera bon ?

Merci d’avance

Jérôme,

Je n’ai pas créé de SCI, pourquoi le ferais-je ???

La fiscalité est liée au type d’investissement et à la manière dont tu réalise les choses. Je ne suis ni Fiscaliste, ni comptable.

La fiscalité est différente sur un bien loué vide et sur un bien loué en meublé (qui lui-même peut avoir des fiscalités différentes). Je t’avoue que la fiscalité est loin d’être mon domaine de prédilection, et je n’aime pas vraiment cela. C’est un domaine qui change souvent. C’est pour cela que je fais appel à des spécialistes dont c’est le métier et qui gèrent cela pour moi. Je t’invite à faire de même et de te rapprocher d’un fiscaliste, d’un notaire ou d’un comptable spécialisé dans la gestion d’appartement.

En ce qui me concerne, je suis en cours d’acquisition et de montage de mon prochain appartement pour 2015. J’ai un rendez-vous téléphonique avec mon comptable cet semaine ainsi qu’un rendez-vous au cabinet de mon notaire. Il n’y a rien de mieux que de discuter, échanger avec des spécialistes dont c’est le domaine car les lois changent trop souvent pour être à jour. Et comme je te l’ai dit juste avant je n’aime pas vraiment m’occuper de ce qui est lié à la fiscalité.

Tu pourras en savoir plus en cliquant ici. Et en regardant mon BONUS GRATUIT en cliquant ici.

Sébastien D.

Merci Sébastien!

Je commence tout juste à parler à des comptables et notaires et en effet on apprend beaucoup. Bon courage pour tes projets et hâte de savoir ce qu’ils sont ;)

Ping : le Cash flow c’est essentiel !

merci pour le tableau !

J’y connaissais rien en immobilier, outre la gestion de location. Depuis que je vais sur ton blog, et que je te pose des questions, meme si parfois elles sont basiques pour des experts, j apprends petit à petit. Le blog de Cédric je l’ai découvert également, un peu avant le tien. Le soucis dans tout ça, avec ces idées, c’est que je m’y perds un peu. Je sais plus ce qu’il faut mieux faire comme investissement, acheter un immeuble, plutôt acheter un petit studio meublé et le louer… Je te présente mes 2 principaux soucis actuels: J ai trouvé un immeuble avec un bon rapport locatif, 7.5 %, le soucis, c est que le batiment n’est pas terrible, et qu’à la base c’était une maison, donc je sais pas si ce genre de plan est vraiment intéressant..Je sais que Cédric conseille d’acheter des trucs un peu pourris ou que personne ne veut, pour le retaper, mais je pense que c’est pas pour moi, n’y connaissant rien en travaux, et ayant personne que je connais véritablement dans ce milieu, outre un chauffagiste. Pour mon autre soucis, je te le pose sur le topic qui y sera davantage.

Merci pour cette superbe video !!!! :-)

Bonjour, je ne reçois pas le tableur… pouvez-vous me l’envoyer svp ?

Bonjour,

Avez-vous vérifié dans vos spams ou « indésirables » ?

Sébastien

Le rendement net ne se calcule pas comme vous l’indiquez….

Les charges de copropriété, la taxe foncière et l’assurance PNO viennent en déduction des loyers (et non en augmentation du coût de l’opération)

Un rendement est toujours le rapport d’un revenu brut duquel il faut déduire des charges et frais (ce qui donne le revenu net) sur le coût global d’un investissement.

Cordialement

Bonsoir,

Dès lors que vous payez quelque chose pour votre investissement, cela diminue sa rentabilité. Si vous payer la taxe foncière( car c »est bien le propriétaire qui la paye), alors cette dépense est attaché à ce bien. De même pour l’assurance et les charges de copro. Si vous décidez de ne pas les intégrer dans votre calcul, libre à vous… Mais si vous voulez être au plus juste et connaitre exactement quel est la rentabilité de votre investissement alors vous devez l’intégrer dan vos calculs.

Cdt,

Sébastien D.

Bonjour,

Vous avez mal lu :

je prends en compte les charges de copropriété, la taxe foncière et l’assurance PNO ; mais elles viennent en déduction des loyers (et non en augmentation du coût de l’opération).

Un rendement est toujours le rapport d’un revenu net, c’est-à-dire d’un revenu brut duquel il faut déduire des charges et frais, sur le coût global d’un investissement.

Par ailleurs, à ce stade, il convient de parler de rendement, et non de rentabilité.

Cordialement

Très bonne vidéo. Pareil pour le reste de la chaine Youtube.

Merci Thomas,

Sébastien

Bonjour, je suis novice et en train d’acquérir mon premier bien locatif. Et je me demande si c’est une bonne affaire??

L’appart est sur Lyon, il va me coûter 200 000 frais d agence, de notaire, de courtier et d’assurance prêt inclus. Je mets 70 000 euros d’apport perso et 130 000 à crédit.

Les mensualités sont de 1000 par mois et les loyers sont du même ordre.

Reste à ma charge les frais de copro et la taxe foncière en tout 1000 euros par an.

Comment je calcule ? Où dans le tableau dois je mettre mon apport personnel? Et le coût des mensualités à payer au banquier?

J arrive à quelle rentabilité nette?

Et à quel taux est ce une bonne renta? 5 net??

Bonjour,

Le crédit n’intervient PAS dans le calcul du rendement. (dans le calcul du cash-flow OUI)

Ton rendement locatif se fait en fonction du coût d’acquisition en relation avec les loyers. En gros tu divises ton loyer annuel par le prix global du bien, notaire et travaux.

De plus 1000euros de mensualités me semblent VRAIMENT TROP ELEVES pour 130.000€ empruntés, allonge la durée pour faire baisser les mensualités, sinon tu n’auras pas un bon cash-flow.

Je relance ma formation « Location GAGNANT€ » bientôt, elle te serait surement très utile.

Cdt,

Sébastien

Le crédit intervient bien dans le rendement puisqu’il va impacter le montant de l’impôt foncier à payer. Donc il, impacte le cashflow et donc il impacte le rendement.

Est-ce votre rendement prend en compte l’impôt sinon il n’est pas net net…

Pour ta question sur la renta à 5% NET après impôts, pour Lyon c’est très bas…

Sébastien

Bonjour,

Je suis débutant, et me pose une petite question.

Pour les impôts…., Faut t’il calculer la Tranche d’imposition (ex: 30%), plus la CSG-CRDS (15,5 %) pour avoir le bon calcul ?

Merci Sébastien,

Ton Blog est très bien fait, et très instructif.

Cordialement,

Patrice

bonjour sébastien , merci pour tes vidéos :)

il y’a quelque chose qui m’échappe sur le tableau concernant l’année 2014, vu que le locataire paye ton crédit 650 euros et que le loyer est de 730 euros donc si j’ai bien compris concrètement tu gagne 80 euros net par mois ou je me trompe? merci

Bonjour Younes,

Ton calcul est correct, mais attention il ne faut pas confondre rendement et cash-flow. De plus, (à l’époque), j’étais partie sur une stratégie de remboursement de crédit le plus rapidement possible, donc j’ai volontairement augmenté les mensualités de remboursement de mon crédit immobilier afin de le rembourser au plus vite. L’objectif était de réduire le cash-flow (dont je n’avait pas besoin) pour me décentre au plus vite (fin de ce crédit mai 2015) afin d’éteindre ma dette pour réinvestir et baisser mon taux d’endettement.

Je t’invite à regarder la vidéo sur le cash-flow.

Sébastien

d’accord Merci sébastien

Video très intructive, peu de gens prennent le temps de maîtriser toutes les facettes du calcul de rentabilité d’un investissement immobilier.

J’ai moi même développé un tableur Excel de ce type. Le but étant de gagner un max de temps.

Je l’utilise toujours mais j’utilise de plus en plus un outil en ligne qui me semble pas mal (http://www.rendementlocatif.com/) . je n’ai pas encore comparé avec les calculs décrit ici.

Merci pour toutes ces informations très utiles, je télécharge le tableur !

Philippe

Bonjour ces calculs de rentabilité sont une aberration… Neral a raison. Sébastien, un peu de sérieux… On trouve jusqu’à 2% de renta de + avec votre méthode sur certains calculs… J’ai modifié votre fichier, rien de méchant à faire: soustraire les taxes annuelles des revenus annuels (ne pas les rajouter au prix!)

je veux savoirs comment calculer le montage d’une opération locatif des logement Economique?

Ping : N’achetez pas, investissez !

Bonjour.

Très bonne vidéo comme d’habitude.

J’ai une petite question, je suis intéréssé par un bien et je suis locataire dans une petite maison. J’ai une question un peux bête =D .

Dois je inséré dans mon tableaux des (frais à part ) mes frais de location ( 600 € ) . Sa peut rentrer en compte dans le cash flow ? Car certe j’ai mes charges de copro impot travaux ect… mais j’ai aussi ma propre location + taxe habitaton + mes charges. Si tu peux m’éclaircir sur ce sujet.

Cordialement.

Bonjour Emeric,

Pour calculer le RENDEMENT, tu ne dois pas mettre ton loyer. Il s’agit du calcule du rendement locatif pas de connaitre ton taux d’endettement.

Cdt,

Sébastien D

Merci de ta réponse. Ducout ton cawh flow est forcement négatif, vue que tu enleve 600 euro chaque mois de ton budget immobilier ? Ducout dans ma situation ce nest peut etre pas rentable de faire un achat locatif. Parce que imaginons j’ achete un appart 100 000 euro sur 25 ans ma conjointe et moi. crédit 380 euro par mois. Location du bien 600 euro. Notre location 600 euro. On est déja a – 380 plus tout les frais qui vont se rejouter sur lappartement acheté ( impot charge de copro taxe foncière ect … )

Ques tu en pensse ?

Merci de ton interet .

Cordialement

Tu ne prends pas les bons éléments pour faire les calculs. Il faut VOIR AUTREMENT. C’est ce que j’enseigne dans ma formation Location GAGNANTE.

Que tu fasses un investissement immobilier ou non, tu paiera toujours tes 600euros pour te loger. Est-ce que cela t’appauvrit ou t’enrichi de ne pas investir et rester dans cette situation ?

De plus tu calculs tout cela avec 1 investissement immobilier. Calcul avec 2/3/5 appartements, les choses deviennent différentes. Coté impôts, tu n’en paiera pas. Les charges de copro seront payé par les locataires etc…. Tu vois, déjà les choses changent..

Attention tu confonds un peu tout là : CASH-FLOW différent de RENTABILITÉ différent de TAUX D’ENDETTEMENT !!!! Chaque tableau son utilité.

Si tu penses comme cela tu ne peux pas entrevoir un cash-flow positif. Il y a des points clés à connaitre POUR CHAQUE ETAPE d’un investissement immobilier. Tout dois être optimisé.

-Je paie 700€ de loyer par mois, pour autant je suis financièrement libre grâce à l’immobilier. Tu paies 100€ de moins que moi.

-De plus j’ai emprunté dans le passé à des taux de 4,25%, 3,20% et 2,85%… Actuellement les taux sont en dessous de 1,9% sur 25ans. Tu vois tu as de l’avance sur moi ;) ta situation est plus favorable que la mienne quand j’ai commencé.

Tu dois juste admettre que tu n’as que 15% des informations utiles pour comprendre l’ensemble de la situation d’un investissement immobilier rentable qui dégage de l’argent tous les mois, alors que j’ai 100% dans ma tête. ce sont ces 85% que je donne dans ma formation.

Cdt,

Sébastien D

Très bonne vidéo et bon boulot Sébastien pour le tableur ;)

Personnellement j’utilise des sites de simulation spécialement dédiés à ce type de calculs ;)

Cela m’intéresse d’apprendre comment calculer le rendement locatif. Je vais inscrire mon nom tout de suite. Merci.

Bonjour.

J’ai demandé à recevoir le tableur Exel et je n’ai tjs rien reçu.Alors je vous donne mon mail, j’aurais peut être plus de chance comme ça.

Bonsoir Patrice,

Le mail avec le tableur vous a été envoyé hier, vérifiez dans vos spams.

Cdt,

Bonjour Sébastien. Je veux bien vous croire mais je vous assure que je n’ai rien reçu y compris dans mes spams.

Pouvez vous me renvoyer un modèle S.V.P. à rafai.patrice@gmail.com

Merci Sébastien

C’est bon.Merci. Pourquoi ne pas mettre une colonne remboursement de crédit!

Tu peux ajouter la ligne (intérêt d’emprunt) mais pas le montant de ta mensualité.

Bonsoir Sebastien

A part l’interêt du crédit, que reste t il a soustraire de ma renta pour obtenir le Cashflow final ? Merci d’avance.

Bonsoir Cédric,

Ta question n’est pas « immobilièrement » parlant correcte.Tu ne peux pas « soustraire » une valeur en EUROS d’une renta en %. C’est mathématiquement impossible.

Mais rassures-toi j’ai bien compris ta question :)

J’ai vue que tu t’étais inscrit à l’une de mes formations aujourd’hui…

Tu auras tes réponses, patience Cédric.

Bienvenue à toi nouveau membre de ma formation !

Bonjour,

Pourriez-vous m’envoyer le tableau par mail à rudbarlo@gmail.com

Merci :)

Merci beaucoup pour cet éclairage chiffré

Merci Sébastien pour la clarté de tes informations. Toute information ou tout point de vue est intéressant à prendre en compte, donc j’ai aussi lu les autres commentaires.

Merci à toi de nous en offrir autant.

Bonjour Sébastien

Je me suis rendu sur cette page à la suite de la video du module 7.

Peut tu STP m’envoyer le tableau ?

Cordialement,

Yohan.

Super Boulot !!!

Est t’il possible d’avoir ton tableau?

Olivier

Je viens de vous inscrire manuellement. Regardez dans votre boite mail.

bonjour j’aimerai bien recevoir votre tableau version numbers car je suis sur Mac mais je ne sais pas ou vous donner mon mail. Merci

C’est fait Alexandra

Merci pour cette video